Czy czynniki polityczne mogą mieć wpływ na efektywność działania administracji? Czy jedne partie polityczne mogą lepiej radzić sobie z poborem podatków, niż inne? Czy faktycznie mamy do czynienia z uszczelnieniem VAT w ostatnich latach? Na te i jeszcze kilka innych pytań postaram się odpowiedzieć w poniższym artykule. Poświęcony jest on badaniu różnych czynników – strukturalnych, koniunkturalnych i politycznych – które mogą mieć wpływ na wielkość luki w VAT. Artykuł w większości oparty jest o proste metody ekonometrycznej analizy statystycznej (regresja liniowa).

Poniższa praca badawcza została przeze mnie opracowana w lutym br. i publikowana jest po raz pierwszy. Tutaj można zapoznać się z nią w formacie PDF.

Wstęp

Podatek od towarów i usług (zwany również podatkiem od wartości dodanej, ang. Value Added Tax, w skrócie VAT i stąd dalej: podatek VAT) został w Polsce wprowadzony ustawą z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym[1]. Jest to podatek pośredni pobierany na każdym etapie sprzedaży towarów i usług. Zawiera on w sobie konstrukcję odliczeń, dzięki czemu de facto jego efekt fiskalny występuje tylko na ostatnim etapie, tj. w momencie sprzedaży do odbiorcy końcowego, nie będącego płatnikiem VAT (który nie może odliczyć tego podatku).

Podatek VAT przeszedł gruntowną reformę wraz z wejściem Polski do Unii Europejskiej w 2004 roku. Utraciła wtedy moc oryginalna ustawa i wprowadzona została nowa[2], która zawierała przepisy zgodne z prawem unijnym. Podatek VAT jest bowiem zharmonizowany na poziomie Unii Europejskiej, której wytyczne miały na celu stworzenie wspólnego systemu tego podatku we wszystkich państwach członkowskich. Miało to ułatwić obrót towarami i usługami na jednolitym rynku unijnym.

Jakkolwiek harmonizację podatku VAT w Unii Europejskiej można uznać za pewien sukces, tak niewątpliwie generuje ona również pewne trudności dla państw członkowskich. Wprowadzone przez prawo unijne stawki 0% w przypadku eksportu przez procedury wewnątrzwspólnotowego nabycia towarów (WNT) oraz wewnątrzwspólnotowej dostawy towarów (WDT) często służą przestępcom do tworzenia fikcyjnych konstrukcji nazywanych karuzelami podatkowymi. Te i inne sposoby wyłudzania nienależnego zwrotu podatku oraz unikania opodatkowania prowadzą każdego roku do znacznych strat dla budżetów państw członkowskich.

Suma wszystkich oszustw, wyłudzeń i niezapłaconych podatków nazywana jest luką podatkową. Według szacunków Centrum Analiz Społeczno-Ekonomicznych przygotowanych w 2015 roku na zlecenie Komisji Europejskiej, w 2013 roku łączna wielkość luki podatkowej dla wszystkich państw członkowskich Unii Europejskiej wyniosła aż 168 miliardów euro[3]. Niewątpliwie więc temat efektywności podatkowej, czyli skutecznej walki z luką podatkową, jest ważny i wymaga gruntownego zrozumienia czynników ją kształtujących lub jej sprzyjających.

Autor poniższej pracy postanowił zbadać, jak wyglądała skuteczność organów odpowiedzialnych za ściągalność podatków w Polsce w okresie ostatnich kilkunastu lat. W dalszej części artykułu zdefiniowana zostanie efektywna stopa opodatkowania oraz stworzony zostanie model ekonometryczny, który prześledzi jej zmianę w czasie i czynniki, które mają na nią wpływ.

Autor wyszedł z założenia, że ze względu na duże znaczenie polityczne ściągalności podatków – VAT jest bowiem największą pozycją dochodową budżetu państwa – oraz na liczne narzędzia politycznego nadzoru i kontroli nad organami skarbowymi (podlegają one Ministrowi Finansów), istnieje silny wpływ rządu na skuteczność aparatu skarbowego. Celem autora jest wykazanie czy wpływ na efektywność podatkową ma to, która partia lub partie rządzą Polską.

W toku badania zostało podjęte przypuszczenie, że silnie propaństwowe nastawienie obozu Prawa i Sprawiedliwości może powodować większy nacisk na skuteczność organów skarbowych walczących z wyłudzeniami w VAT. Co więcej, rządy tej partii mogą w pewien sposób zwiększać strach przestępców, że na ich nielegalne działania nie będzie „przymykane oko” a kary będą bardziej dotkliwe. To wszystko skłania autora do postawienia hipotezy badawczej: w okresach rządów (samodzielnych i koalicyjnych) Prawa i Sprawiedliwości efektywna stopa podatku VAT (czyli skuteczność organów skarbowych) jest wyższa niż w pozostałych badanych okresach.

Do weryfikacji powyższej hipotezy wykorzystano autorski model ekonometryczny zasilony danymi z Ministerstwa Finansów (wpływy i zwroty VAT) oraz Głównego Urzędu Statystycznego (rachunki narodowe: PKB, konsumpcja, stopa bezrobocia, inflacja).

Problem i hipoteza badawcza

Jak wspomniano we wstępie, podatek VAT płacony jest od obrotu towarami i usługami. Posiada on kilka stawek. Podstawowa stawka w Polsce to obecnie 23% (do 1.1.2011 – 22%), obniżone to 8% i 5% (do 1.1.2011 istniała stawka 7%), istnieje ponadto stawka 0% na niektóre towary i usługi, stosowana również w przypadku eksportu na terenie Unii Europejskiej.

Ze względu na system odliczeń na etapach pośrednich, jego ostateczna wysokość powinna być związana ze sprzedażą do odbiorcy końcowego. Niemniej w praktyce na każdym etapie podatek ten powinien być płacony w wyznaczonym terminie, a następnie może zostać uzyskany zwrot nadpłaconego podatku. Ministerstwo Finansów prowadzi więc ewidencję wpływów i zwrotów, a ostatecznym dochodem budżetu jest ich różnica, definiowana dalej jako wpływy netto.

W modelu idealnym, wartość wpływów netto z VAT do budżetu państwa powinna wynosić:![]() przy czym oczywiście równanie to powinno zostać rozpisane oddzielnie dla każdej stawki i zsumowane. Niestety, ze względu na liczne wyłudzenia, oszustwa, ukrywanie sprzedaży i inne nielegalne działania, ustalenie dokładnej wartości sprzedaży detalicznej jest trudne i wymaga szacowania. Niemniej przyjęcie pewnych uproszczeń dla wszystkich okresów pozwala z przybliżeniem określić efektywną stopę opodatkowania.

przy czym oczywiście równanie to powinno zostać rozpisane oddzielnie dla każdej stawki i zsumowane. Niestety, ze względu na liczne wyłudzenia, oszustwa, ukrywanie sprzedaży i inne nielegalne działania, ustalenie dokładnej wartości sprzedaży detalicznej jest trudne i wymaga szacowania. Niemniej przyjęcie pewnych uproszczeń dla wszystkich okresów pozwala z przybliżeniem określić efektywną stopę opodatkowania.

Problem, który opisuje poniższa praca, to znaczna różnica pomiędzy efektywną stopą opodatkowania podatkiem VAT a stawką nominalną. Wskazuje to na dużą lukę podatkową, która szkodzi budżetowi i gospodarce.

Hipoteza badawcza, jaką postawił autor, to: rządy Prawa i Sprawiedliwości z różnych względów pozytywnie wpływają na wysokość efektywnej stopy opodatkowania VAT, a więc na uszczelnienie tego podatku. Może to mieć związek m.in. ze strachem przestępców lub z większymi naciskami władz na administrację skarbową i działaniami, które zwiększają jej skuteczność. Jednocześnie efekt ten powinien występować niezależnie od koniunktury gospodarczej.

Opis modelu. Definicje i założenia

Autor zdaje sobie sprawę, że dokładne oszacowanie luki podatkowej wymaga bardzo dużego nakładu pracy. Wzorcowymi opracowaniami w tej materii są dla autora opracowania Reckon[4], pwc[5] i wspomniane wcześniej CASE. Z nich zaczerpnięto część definicji i pomysłów metodologicznych.

Przede wszystkim konieczne było dokonanie znacznych uproszczeń, z których najpoważniejszym jest pominięcie macierzy stawek podatku VAT na różne towary i usługi. Przyjęto, że funkcjonuje jedna stawka podstawowa – do końca 2010 roku wynosząca 22%, a od początku 2011 – 23%. Za bazę podatkową przyjęto agregat konsumpcji w gospodarce narodowej, na którą składa się spożycie gospodarstw domowych i sektora publicznego, pomniejszonej o wpływy netto z VAT w danym kwartale (konsumpcja zawiera bowiem w sobie wartość wszystkich zakupionych towarów i usług w cenach z podatkiem VAT).

Ze względu na niedobór danych szczegółowych, wpływy netto z VAT nie zostały przesunięte czasowo względem konsumpcji, co powinno zostać wykonane w modelu idealnym. Efektywna stopa podatku VAT, będąca zmienną objaśnianą modelu (oznaczoną dalej jako vat_efektywny_proc), definiowana jest więc jako stosunek wpływów netto z VAT do wartości konsumpcji bez VAT w danym kwartale.

Jako zmienne objaśniające użyto między innymi:

- Dane opisujące poziom koniunktury gospodarczej, które mogą mieć istotny wpływ na model konsumpcji i unikanie opodatkowania. W tym zakresie mieszczą się:

- stopa_bezr – stopa bezrobocia w danym kwartale (wg metodologii GUS);

- stopa_PKB_rdr – wzrost PKB niewyrównany sezonowo, ceny stałe średnioroczne roku poprzedniego, rok do roku w danym kwartale (GUS);

- stopa_infl_rdr – wskaźnik wzrostu cen towarów i usług konsumpcyjnych (inflacji) w danym kwartale względem analogicznego okresu roku poprzedniego (GUS).

- Dane określające strukturę polskiej gospodarki, które hipotetycznie mogą mieć również wpływ na model konsumpcji:

- eksport_do_pkb – stosunek eksportu do PKB (opracowanie własne na podstawie danych GUS);

- konsumpcja_do_pkb – stosunek konsumpcji do PKB (opracowanie własne na podstawie danych GUS).

- Wysokość stawki nominalnej podatku VAT w okresie:

- Informacja o tym, jaka partia polityczna sprawowała w danym okresie władzę:

- czy_rzadzi_pis – przyjmuje wartość 1 dla okresów, w których rządy (samodzielne lub koalicyjne) sprawowała partia Prawo i Sprawiedliwość;

- czy_rzadzi_platforma – przyjmuje wartość 1 dla okresów, w których rządy (samodzielne lub koalicyjne) sprawowała partia Platforma Obywatelska.

Zmienne dotyczące partii rządzących zostały określone w taki sposób, że dla kwartałów, w których dochodziło do zmiany rządów (np. 2007 Q4, 2015 Q4), przypisano wartość 1 tej partii, która przez więcej dni danego kwartału sprawowała władzę.

Źródła danych

Informacje o wpływach i zwrotach w podatku VAT autor pozyskał poprzez wysłanie wniosków o dostęp do informacji publicznej do Ministerstwa Finansów.

Pozostałe dane zostały zebrane z portalu Głównego Urzędu Statystycznego (www.stat.gov.pl), w szczególności za pośrednictwem Banku Danych Makroekonomicznych GUS (http://bdm.stat.gov.pl/).

Dane przetworzone zostały opracowane samodzielnie przez autora na podstawie danych ze źródeł wskazanych powyżej. Zakres danych obejmuje wszystkie kwartały od 2002 do 2017 roku. W przypadku brakujących danych za 4 kwartał 2017 roku zastosowano uproszczoną estymację.

Szacowanie modelu

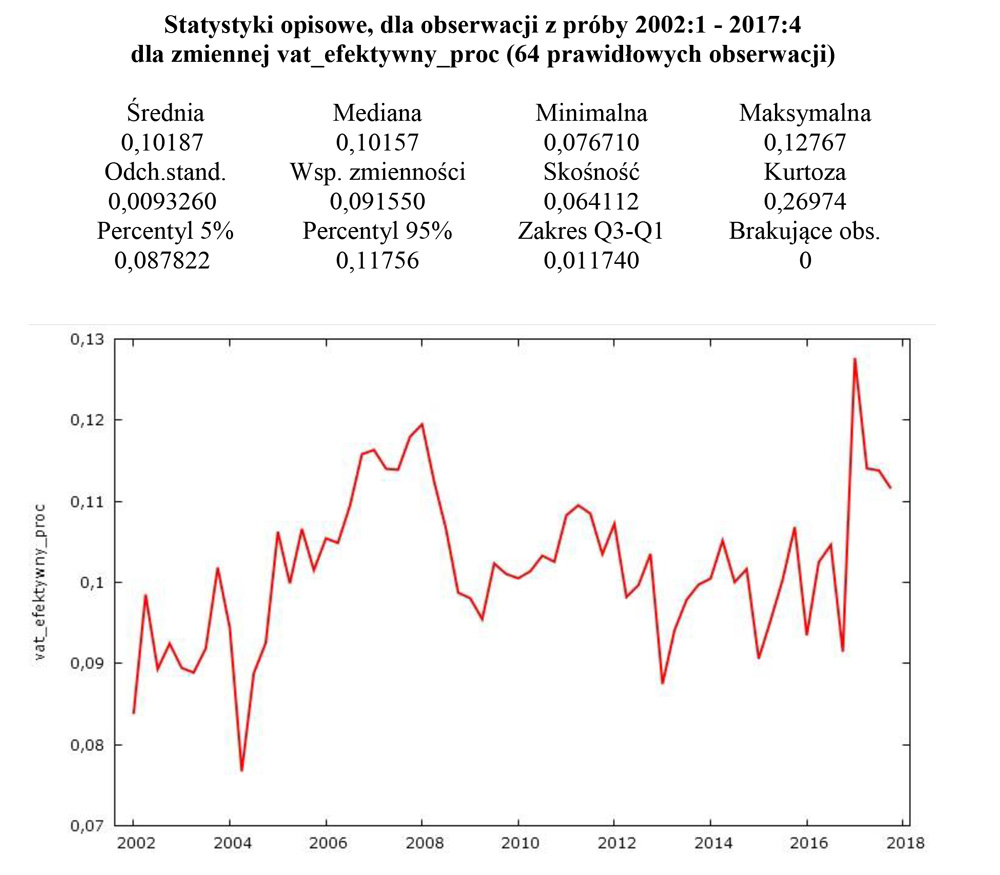

Statystyki opisowe zmiennej opisywanej – vat_efektywny_proc – oraz wykres jej szeregu czasowego przedstawiają się następująco: Co ciekawe, średnia i mediana zmiennej są bardzo bliskie i wynoszą odpowiednio 0,10187 oraz 0,10157. Oznacza to, że tak zdefiniowana efektywna stawka podatku VAT wynosi niewiele ponad 10%. Na wykresie nie widać jednoznacznych trendów pozwalających wyciągnąć rzetelne wnioski. Konieczne jest więc przeprowadzenie estymacji.

Co ciekawe, średnia i mediana zmiennej są bardzo bliskie i wynoszą odpowiednio 0,10187 oraz 0,10157. Oznacza to, że tak zdefiniowana efektywna stawka podatku VAT wynosi niewiele ponad 10%. Na wykresie nie widać jednoznacznych trendów pozwalających wyciągnąć rzetelne wnioski. Konieczne jest więc przeprowadzenie estymacji.

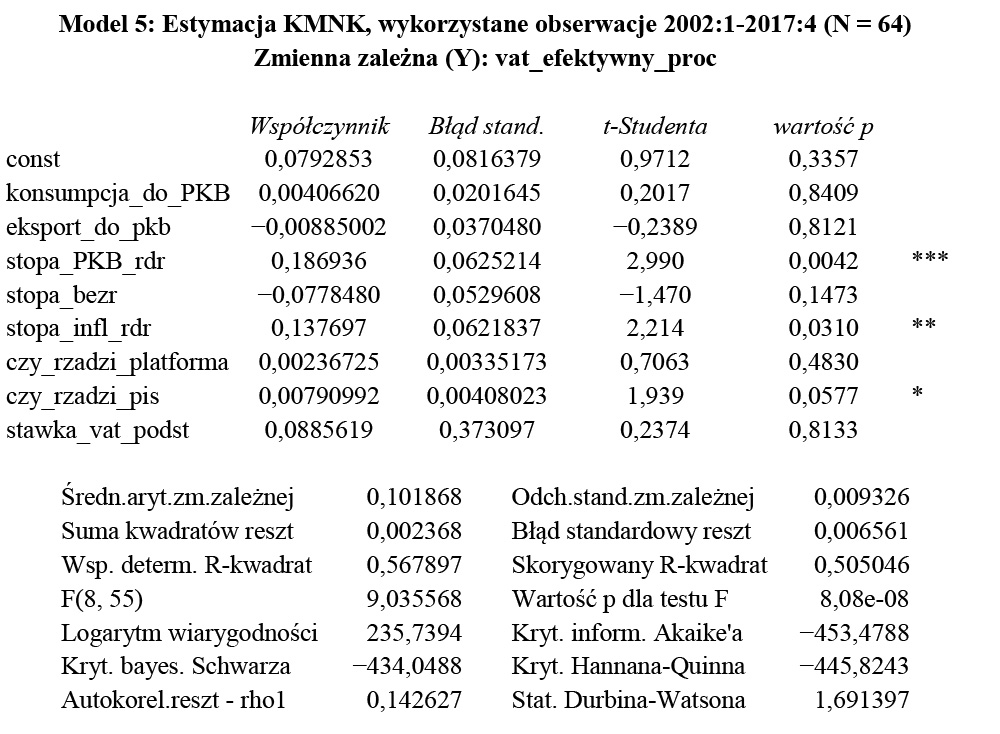

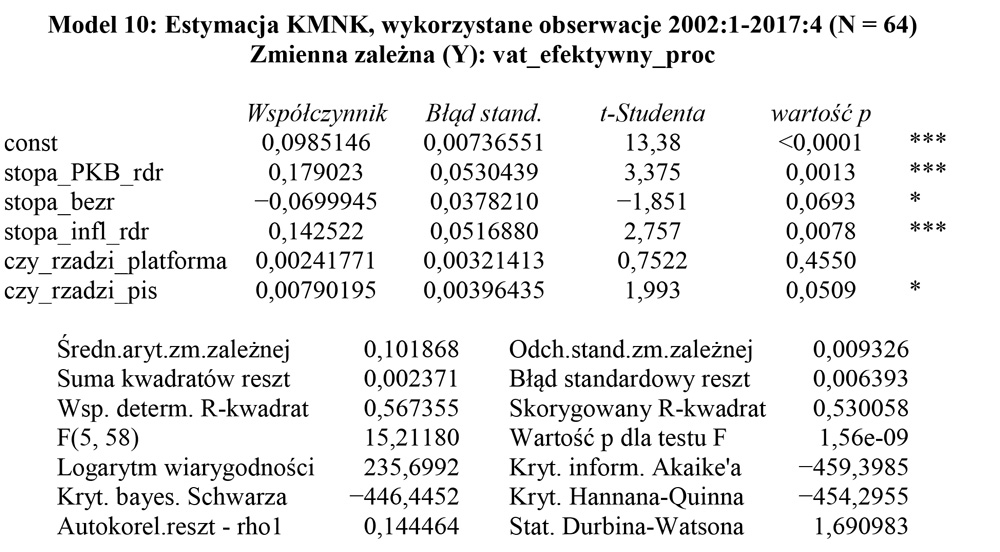

Szacowanie modelu ekonometrycznego zostało przeprowadzone w programie Gretl. Do estymacji parametrów użyto klasycznej metody najmniejszych kwadratów. Autor zdecydował się przeprowadzić proces eliminacji zmiennych nieistotnych krok po kroku. W pierwszej kolejnych wykorzystano wszystkie zmienne, co przedstawia poniższy zapis. Zmienne opisujące strukturę gospodarki (stosunek konsumpcji i eksportu do PKB) okazały się być nieistotne statystycznie. W kolejnym kroku zostały więc usunięte.

Zmienne opisujące strukturę gospodarki (stosunek konsumpcji i eksportu do PKB) okazały się być nieistotne statystycznie. W kolejnym kroku zostały więc usunięte. W okresie dobrej koniunktury podatnicy są mniej skłonni do omijania podatku, a konsumentów stać na to, żeby rzadziej kupować produkty w szarej strefie. Nie dziwi więc, że zmienne świadczące o dobrej koniunkturze mają znaczenie statystyczne dla modelu. Zgodnie z logiką stopa bezrobocia posiada ujemny parametr, gdyż jej spadek powoduje wzrost zasobności gospodarstw domowych. Również poziom inflacji jest pozytywnie skorelowany z efektywnością podatkową VAT.

W okresie dobrej koniunktury podatnicy są mniej skłonni do omijania podatku, a konsumentów stać na to, żeby rzadziej kupować produkty w szarej strefie. Nie dziwi więc, że zmienne świadczące o dobrej koniunkturze mają znaczenie statystyczne dla modelu. Zgodnie z logiką stopa bezrobocia posiada ujemny parametr, gdyż jej spadek powoduje wzrost zasobności gospodarstw domowych. Również poziom inflacji jest pozytywnie skorelowany z efektywnością podatkową VAT.

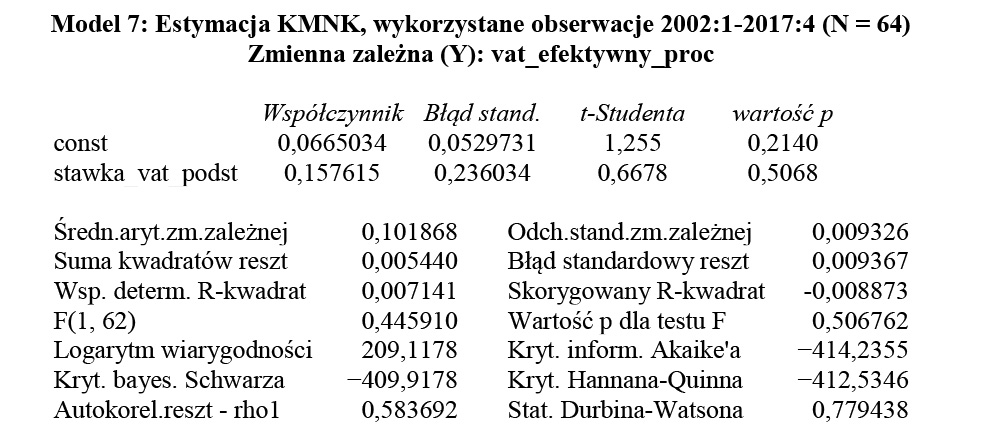

Ze zmiennych „politycznych” większe znaczenie wykazuje czy_rzadzi_pis. Niespodziewane natomiast jest to, że nieistotna statystycznie dla efektywnej stopy podatku VAT jest jego stawka nominalna. Wymaga to oddzielnej weryfikacji. Zbadanie bezpośredniego wpływu stawki VAT na stopę efektywną podatku prowadzi do ciekawego wniosku – brak jest między nimi związku statystycznego (bardzo niskie R^2, zmienna opisująca nieistotna). Pozornie jest to sprzeczne z logiką, ale przy wzięciu pod uwagę kwestii behawioralnych można przypuścić, że w podatku VAT zachodzi zjawisko podobne do opisywanego przez krzywą Laffera (przejście części konsumentów do szarej strefy ze względu na zbyt wysoki poziom opodatkowania i w konsekwencji – brak wzrostu dochodów mimo wzrostu stawki nominalnej).

Zbadanie bezpośredniego wpływu stawki VAT na stopę efektywną podatku prowadzi do ciekawego wniosku – brak jest między nimi związku statystycznego (bardzo niskie R^2, zmienna opisująca nieistotna). Pozornie jest to sprzeczne z logiką, ale przy wzięciu pod uwagę kwestii behawioralnych można przypuścić, że w podatku VAT zachodzi zjawisko podobne do opisywanego przez krzywą Laffera (przejście części konsumentów do szarej strefy ze względu na zbyt wysoki poziom opodatkowania i w konsekwencji – brak wzrostu dochodów mimo wzrostu stawki nominalnej).

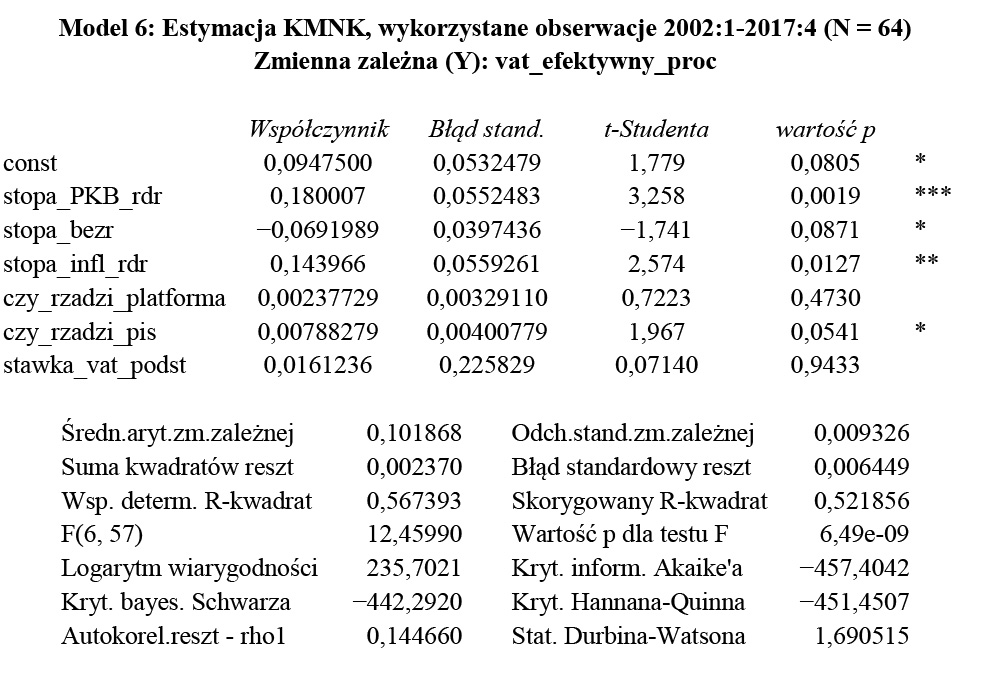

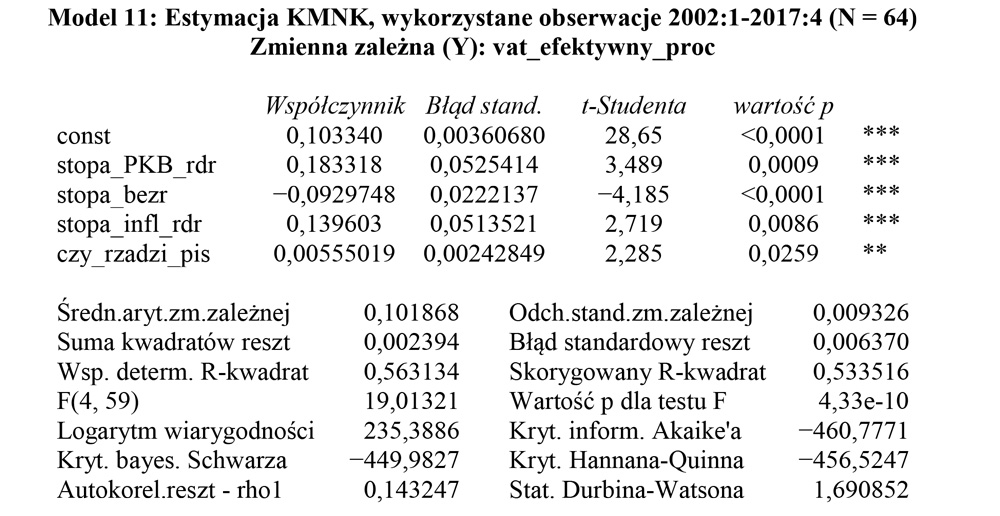

Na potrzeby dalszej estymacji zmienna stawka_vat_podst zostaje więc usunięta z regresji. Efektem jest poniższy model. Kolejny ciekawy wniosek: rządy PiS są istotne statystycznie i wykazują pozytywną korelację z efektywnością VAT, ale nie oznacza to, że rządy PO są w tym wymiarze negatywne. Niemniej zmienna czy_rzadzi_platforma nie wykazuje istotności statystycznej, więc w celu znalezienia jeszcze dokładniejszego modelu zostaje usunięta.

Kolejny ciekawy wniosek: rządy PiS są istotne statystycznie i wykazują pozytywną korelację z efektywnością VAT, ale nie oznacza to, że rządy PO są w tym wymiarze negatywne. Niemniej zmienna czy_rzadzi_platforma nie wykazuje istotności statystycznej, więc w celu znalezienia jeszcze dokładniejszego modelu zostaje usunięta. Po usunięciu zmiennej czy_rzadzi_platforma otrzymano model, w którym wszystkie zmienne są co najmniej istotne statystycznie. Jego efektem jest poniższy wzór na zmienną objaśnianą wraz z parametrami:

Po usunięciu zmiennej czy_rzadzi_platforma otrzymano model, w którym wszystkie zmienne są co najmniej istotne statystycznie. Jego efektem jest poniższy wzór na zmienną objaśnianą wraz z parametrami:

Dla tak określonego modelu wykresy rozkładu Q-Q i reszt przedstawiają się następująco:

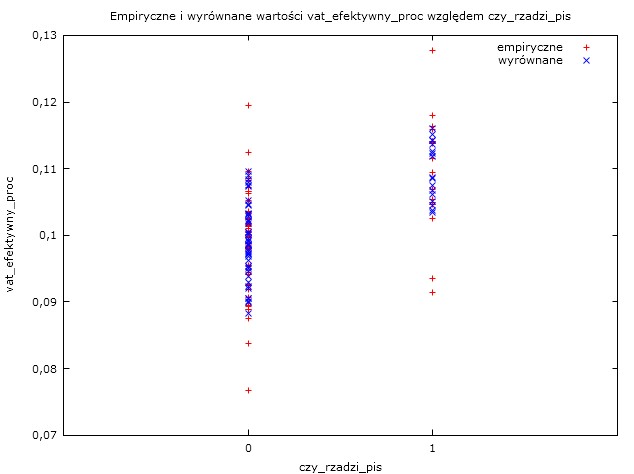

Parametr przy zmiennej czy_rzadzi_pis we wzorze oraz wykres empirycznych i wyrównanych wartości vat_efektywny_proc względem tej zmiennej dają jasną przesłankę potwierdzającą hipotezę, że w okresie rządów Prawa i Sprawiedliwości rośnie efektywna stopa podatku VAT.

Parametr przy zmiennej czy_rzadzi_pis we wzorze oraz wykres empirycznych i wyrównanych wartości vat_efektywny_proc względem tej zmiennej dają jasną przesłankę potwierdzającą hipotezę, że w okresie rządów Prawa i Sprawiedliwości rośnie efektywna stopa podatku VAT.

Niestety, model ekonometryczny nie pozwolił na statystyczne określenie wpływu rządów Platformy Obywatelskiej na zmienną. Autorzy zdecydowali więc na postawienie hipotezy dodatkowej: rządy PiS powodują wyższą stopę efektywną VAT niż rządy PO.

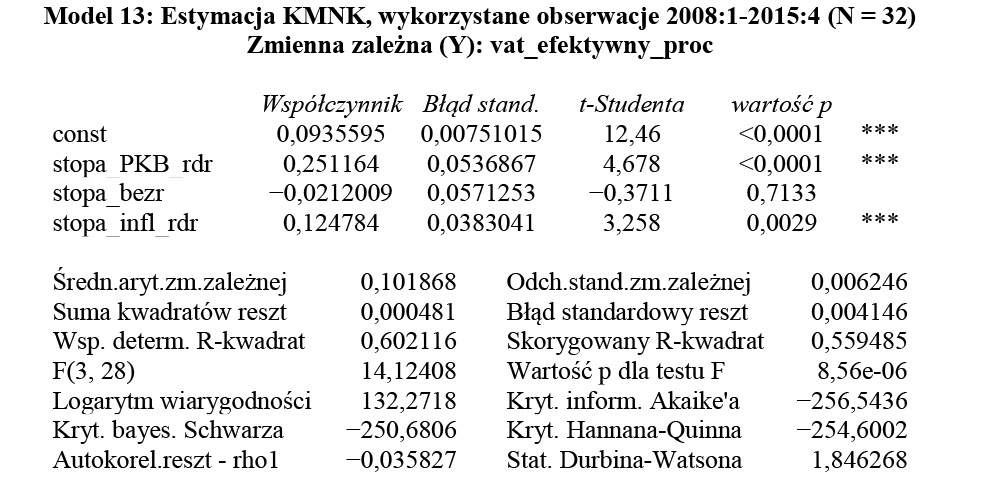

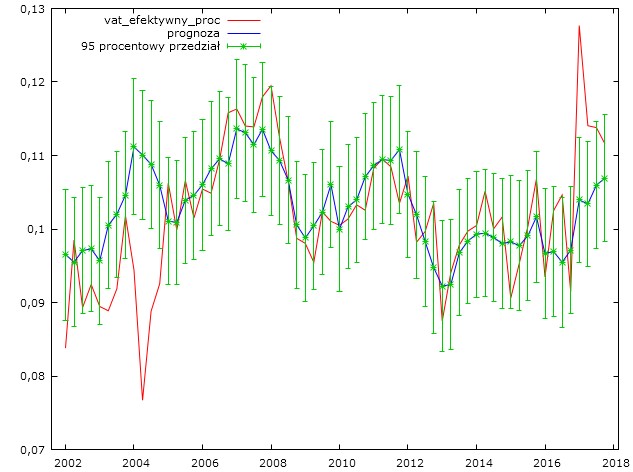

W celu weryfikacji tej hipotezy dodatkowej dokonano oszacowania modelu wyłącznie dla okresów, w których władzę sprawowała Platforma Obywatelska. Następnie na podstawie tego modelu stworzono prognozę na cały zakres posiadanych danych (2002-2017) i zestawiono ją z danymi obserwowanymi. Wynikiem tego zestawienia jest poniższy wykres.

Następnie na podstawie tego modelu stworzono prognozę na cały zakres posiadanych danych (2002-2017) i zestawiono ją z danymi obserwowanymi. Wynikiem tego zestawienia jest poniższy wykres. Dla weryfikacji hipotezy dodatkowej kluczowe jest przyjrzenie się powyższemu wykresowi w okresach rządów Prawa i Sprawiedliwości. Zarówno w latach 2006-2007 jak i 2016-2017 krzywa wyników obserwowanych jest istotnie wyżej niż krzywa prognozy. Potwierdza to hipotezę, że statystycznie rządy Prawa i Sprawiedliwości powodują większą efektywność podatku VAT niż rządy Platformy Obywatelskiej.

Dla weryfikacji hipotezy dodatkowej kluczowe jest przyjrzenie się powyższemu wykresowi w okresach rządów Prawa i Sprawiedliwości. Zarówno w latach 2006-2007 jak i 2016-2017 krzywa wyników obserwowanych jest istotnie wyżej niż krzywa prognozy. Potwierdza to hipotezę, że statystycznie rządy Prawa i Sprawiedliwości powodują większą efektywność podatku VAT niż rządy Platformy Obywatelskiej.

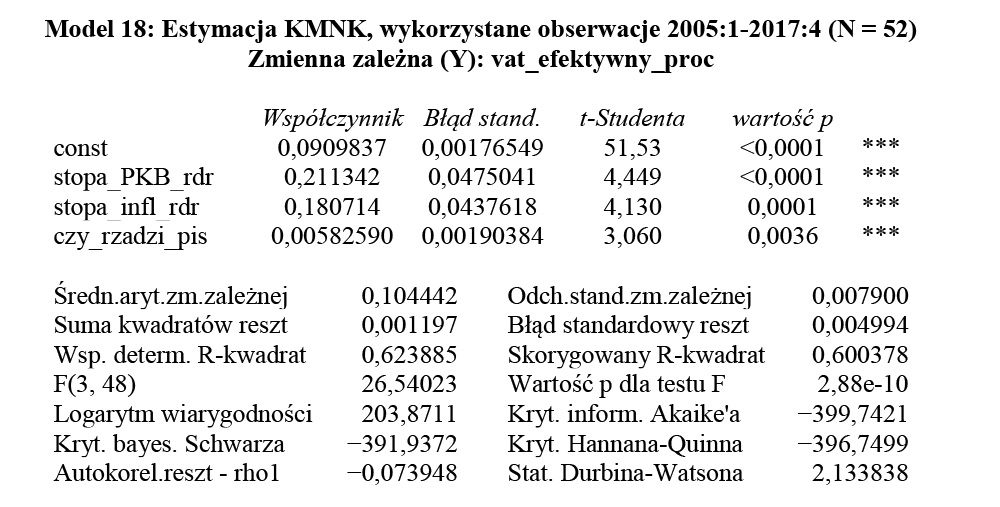

Powyższy wykres i ogromne wahania pod koniec rządów SLD (lata 2004-2005 po wejściu Polski do Unii Europejskiej i zmianie ustawy o VAT) skłaniają do dodatkowej weryfikacji modelu po odcięciu początkowego fragmentu próby. Model wyłącznie dla lat 2005-2017 przedstawia się następująco (wyłączono stopę bezrobocia jako nieistotną statystycznie). W takim modelu wszystkie zmienne wykazują najwyższy poziom istotności. Co ważne, względem modelu nr 11 wyższe jest również R^2, które przekroczyło 0,6. Współczynnik czy_rzadzi_pis w takim modelu wynosi ok. 0,0058 co oznacza, że rządy Prawa i Sprawiedliwości oznaczają statystycznie wzrost efektywnej stopy VAT o 0,58% (przy średniej arytmetycznej na poziomie 10,44%).

W takim modelu wszystkie zmienne wykazują najwyższy poziom istotności. Co ważne, względem modelu nr 11 wyższe jest również R^2, które przekroczyło 0,6. Współczynnik czy_rzadzi_pis w takim modelu wynosi ok. 0,0058 co oznacza, że rządy Prawa i Sprawiedliwości oznaczają statystycznie wzrost efektywnej stopy VAT o 0,58% (przy średniej arytmetycznej na poziomie 10,44%).

Wnioski

Zdaniem autora, powyższe rozważania i estymacje potwierdzają istnienie istotnego i statystycznie zweryfikowanego pozytywnego wpływu rządów Prawa i Sprawiedliwości na efektywną stopę podatku VAT. Co ważne, wpływ ten jest widoczny nawet po „odfiltrowaniu” cyklu koniunkturalnego (określonego poprzez poziom wzrostu gospodarczego, bezrobocia i inflacji).

Wynikać to może, jak wskazano na początku tego opracowania, ze strachu osób łamiących prawo przed konsekwencjami, a więc na wyższą nieuchronność i srogość kary za rządów Prawa i Sprawiedliwości. Świadczy to też o wyższej efektywności nadzoru politycznego nad aparatem skarbowym i skuteczności wdrażanych zmian prawnych, które mają polepszyć jego działanie.

Biorąc pod uwagę finalny model, oznaczony w powyższym opracowaniu numerem 18 (ograniczony do lat 2005-2017), statystycznie w okresie rządów Prawa i Sprawiedliwości efektywna stopa VAT rośnie o 0,58% przy średniej arytmetycznej na poziomie 10,44%. Jest to więc jak najbardziej wpływ niebagatelny, chociaż nie tak duży, jak można byłoby przypuszczać.

Wnioskiem wartym szczególnego podkreślenia jest brak statystycznego związku między stawką nominalną VAT a jego stopą efektywną. Można z tego wyciągnąć wniosek, że przywrócenie poprzedniej stawki najprawdopodobniej nie spowoduje uszczerbku dla budżetu, a może wręcz zadziałać pozytywnie na konsumentów i dodatkowo „uszczelnić” ten podatek.

[1] Dz.U. z 1993 r. Nr 11, poz. 50, http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU19930110050 [Dostęp: 16.02.2018]

[2] Dz.U. 2004 nr 54 poz. 535, http://prawo.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20040540535 [Dostęp: 16.02.2018]

[3] “Study to quantify and analyse the VAT Gap in the EU Member States, 2015 Report”, CASE, 2015

[4] „Study to quantify and analyse the VAT gap in the EU-25 Member States”, Reckon LLP, 2009

[5] “Straty Skarbu Państwa w VAT”, pwc, 2013